2020年调味品、小家电、线年的调味品墟市方式怎么?复关调味品赛讲,狼烟中兴,创投还有哪些时机点?动作渠讲驱动的一类速消品,它的渠谈、供应链又将泄漏哪些新的特征?

青桐本钱接连合怀大消失赛谈,先后助力50+项目结束融资。他们与100+大消费领域出资人、120+创始人进行揣摩,企图揭开调味品赛谈后边的“机”与“变”。

本文,咱们们重要分红2小我:先从4个视角,微观勾勒出调味品的团体商场格式和调集;要点将落在时机点寻求,深挖复合调味品的细分赛讲、阐扬本钱对渠叙与供给链的覆按点。

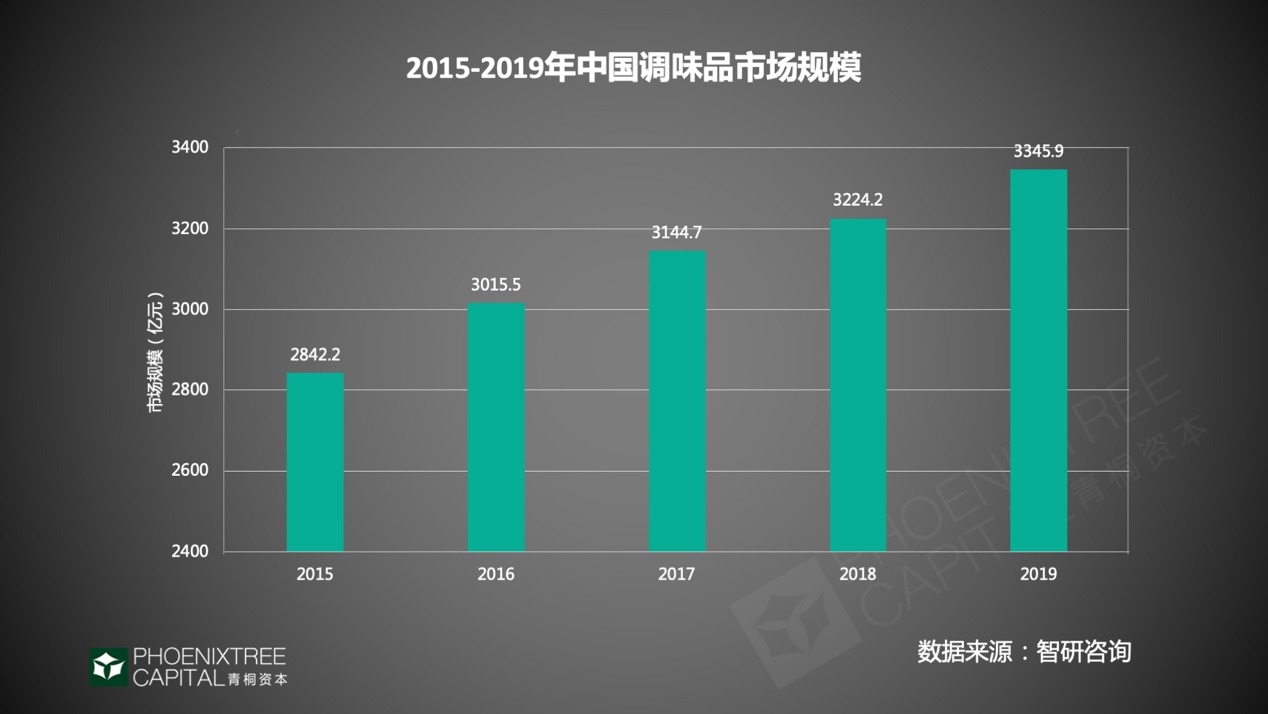

调味品自20世纪90年月后期根源阛阓化,2016、2017年本钱热度攀升,本年其与线上食物品牌、小家电一路跻身大消失边界3大抢手赛说。据智研商酌数据,2019年华夏调味品商场领域已达3345亿元,8年间复合添加率为7.5%,前瞻物业想考院估计2020年有望打破4000亿。

这已然是千亿级的大商场,据我国调味品协会,调味品首要是在饮食、烹饪和食物加工中广泛运用的一种消耗品,有一致味道、气味,去腥、除膻、解腻、增香、增鲜等感染。一般可分为2大类:单一调味品、复闭调味品。

调味品在本钱商场流露亮眼,二级墟市的炽热特别昭彰,重要暗示3大特征:1)现在A股共27家调味品联络的上市公司,其总市值一说走高。据Wind数据,2020年9月高达9191亿元,较2019年终上升71%。2)头部企业市值超卓,海天味业超5000亿,中炬高新、安琪酵母、天味食物等11家公司位列百亿队伍。3)估值溢价率很高,上海证券数据展示,2020年上半年,调味品在食物饮料子版块中,估值溢价率悠长连接400%以上,显着高于其咱们们子版块。二级商场的一谈高歌猛进,也加强了甲等商场的合心度。

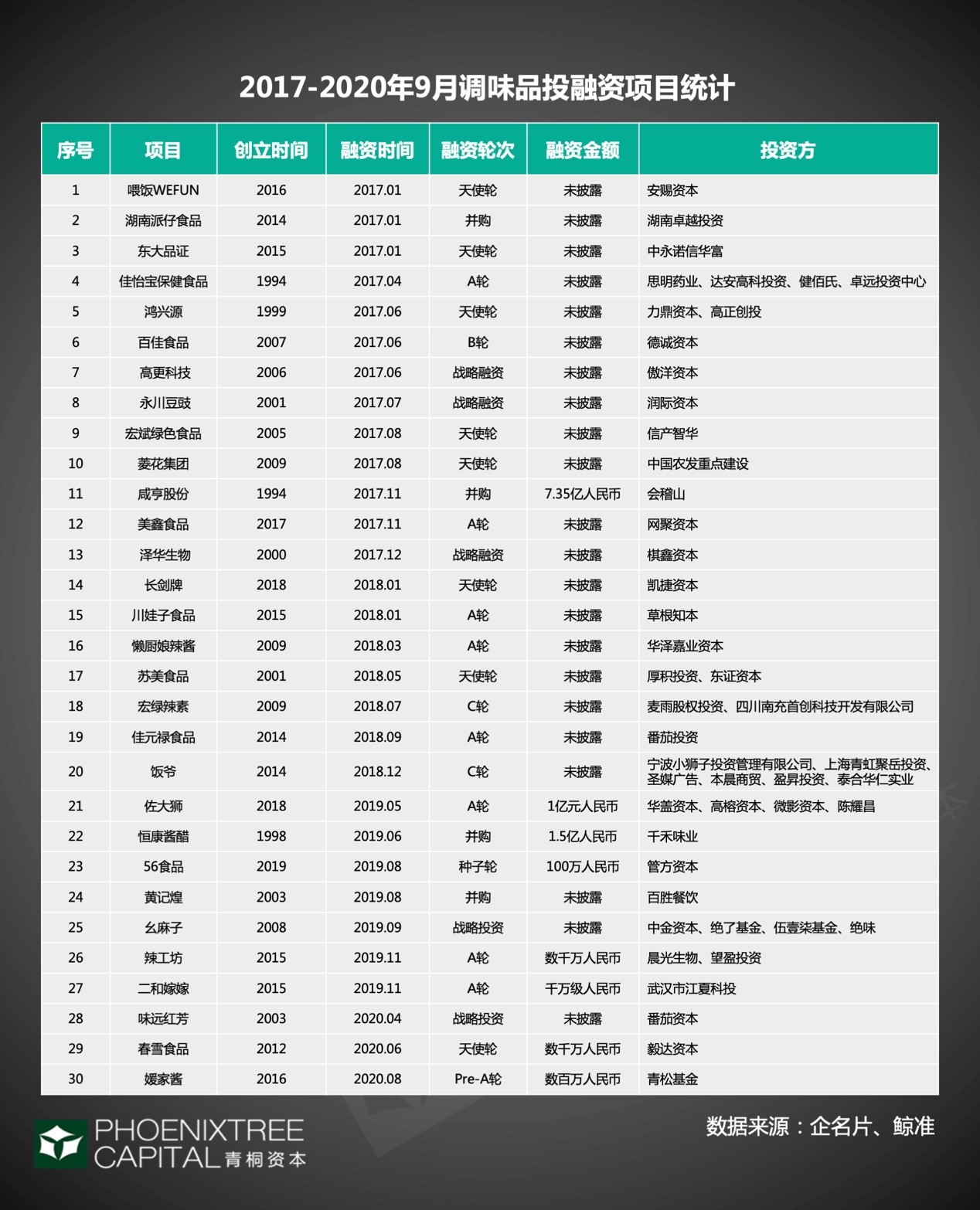

在甲等商场,青桐本钱调研了100+大消磨界限的出资人发明,本钱大都对调味品重视度很高。从鲸准、企手刺的融资数据来看,2017-2020年9月,共30个项目告竣融资,2020年1-9月有3个。融资次序闭键群集在A轮之前,偏前期。

品类上看,复关调味品备受本钱喜爱,30个融资项目中,临产复闭调味品有25家。获得融资的公司,保守企业和2010年往后扶持的新品牌“半分世界”,两者辩解占12个、13个。

一起,赛叙新玩家数量逐年高涨,据企查查数据,2020年1-9月,调味品新挂号企业共68805家,2019年为83188家,已是2015年的2.5倍。

有个格外的局势,调味品玩派系量雄伟,本钱合切度亦高,但结束出资的项目量并不多。这合键原因契合组织出资逻辑的主旨有限,本钱看调味品项目,浸点会考量途径、供应链才能。

调味品赛叙,27家上市公司市值水涨船高,同比热潮71%,复合调味品备受创投喜爱。一二级商场同步发力,是疫情催化下的短期产生,仍是职业连续的发展趋势?2020年的调味品墟市,又整体展示哪些新特质呢?

调味品历经2004-2014十年高速兴旺期,2015年后,职业增疾放缓,商场把戏不息优化,单一调味品群集度提高,复关调味品阛阓不息扩容;2020年,调味品在品类、途径层面重要显现4大特征。

单一调味品墟市成熟度高,头部已定,上市公司蚁合。据Wind数据,A股27家调味品企业中,临产单一调味品的居多,海天味业、恒顺醋业、中粮糖业不同以酱油、食醋、糖动身。其他,单一调味品临产工艺杂乱,参与门槛高,创业公司跑出时机较劲有限。

单一调味品昌盛时刻长,墟市体式大白,要紧包含8大类:食盐、酱油、食醋、味精、糖、香辛料、料酒、芝麻油。个中,酱油是最大的品类,占21%,头部玩家昭着,已构成以海天味业为首的“一超多强”格式;食醋占较劲低,仅占5%,商场较脱离,东海证券数据表现,其职业集结度CR3仅为10.1%;味精、食盐消耗正在节省,据调味品协会,味精的占比8年内下落了10%。这重要受消灭者健康饮食的陶染,来自英敏特2019年思量数据,94%的华夏都邑消灭者企图简略盐的摄入量。

首要,主打效能性、强健的单一调味品遭到喜爱。以酱油为例,据青山本钱,商场上服从性酱油品类茂盛,包含凉拌、红烧、铁赶紧酱油等,风格上也有区分。青桐本钱计算淘宝数据呈现,销量排名前10位的酱油中,有7款为二级以上,或效果性酱油。

其次,产品价钱不休晋级,按照Euromonitor数据,2019年所有人国调味品职业匀称零售价为19.4元/千克,2014-2019年逐年上涨,复合促进率为3.5%。另据光大证券,国内居民进货酱油的主力价钱带,也从10元以下,上涨到10-15元,占46.6%。

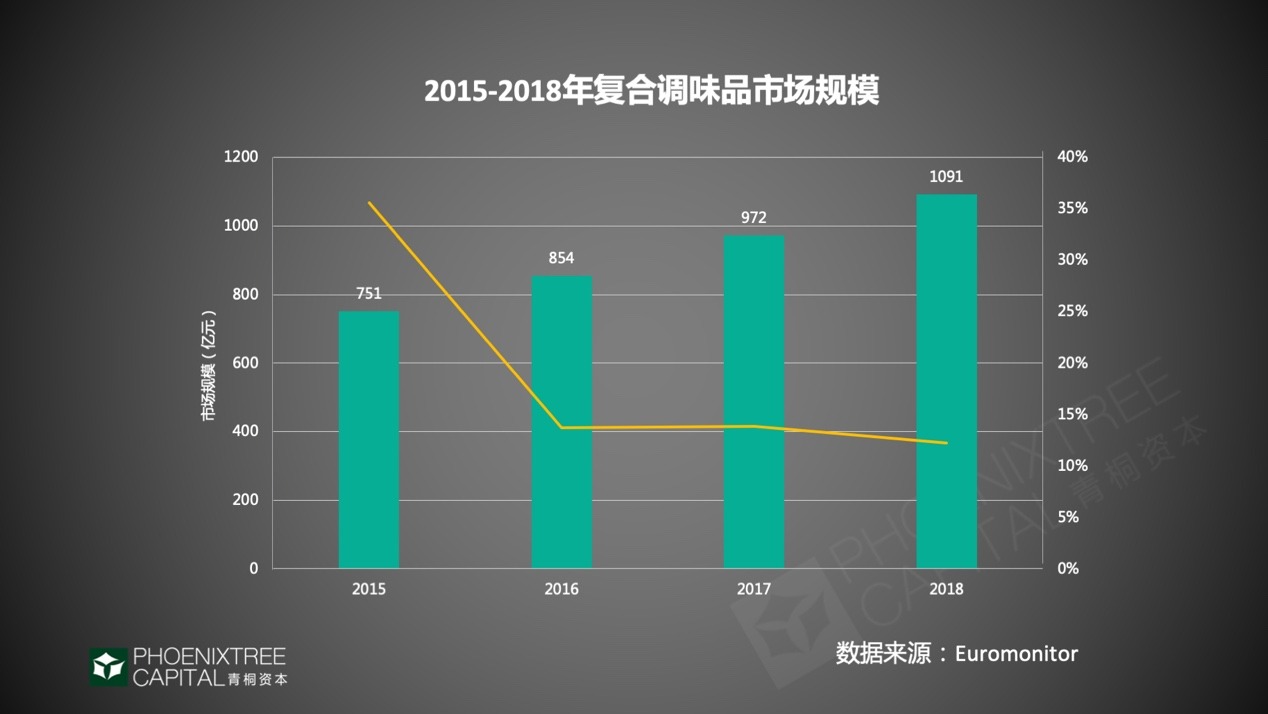

复闭调味品指将各类根底调味料,按笃信比例分配修设而成,顺心不同调味需求。从品类来看,鸡精占比最高,据国盛证券数据,占29%,墟市由家乐、太太乐两大企业寡头独揽;中式复合调味品、火锅调味品增进最速,来自光大证券数据,2015-2020年两者商场距离复合添加率区分为16.9%、15%,位列子品类前2位。

复合调味品创业公司集合,据企手刺、鲸准数据,2017-2020年9月有25个复闭调味品项目成功融资。该赛叙细分品类浩繁、阛阓荟萃度不高,创业品牌发展空间较大。相较于死板品牌已变成的周围效应,在途径、供给链端的优势,新品牌跑入头部仍有信任挑拨。

复关调味品赛说玩家浸要有2类:榜首,未上市的死板调味品企业,既包含全国性品牌,如老干妈、王守义等,也包含区域性龙头,如丹丹、红山河等;第二,建立功夫不到10年的创业公司,如饭爷、川娃子等。

其间,未上市传统调味品企业也是赛说危机玩家,首要流露2大特征:1)广博体量大,已成为细分品类的头部。来自公司官方数据,辣椒酱龙头老干妈,2019年出卖收入破50亿元,同比上升14.43%;香辛料龙头王守义,2019年营收超30亿元。2)品类上,川贵区域的辣椒调味品居多,如老干妈、百味斋、丹丹、饭扫光、恒星等。因为出色的现金流,计议理念偏死板,这类企业融资需求不时并不激烈。

其他,青桐本钱发现一个兴味的形象,极少创业公司会向便当疾食赛道拓宽,媛家酱、饭爷告别研发了便当面、螺蛳粉等SKU。在天猫旗舰店,饭爷螺蛳粉的月销超5万单,远高于其牛肉酱1000单的月销。

这些企业何以会“跨界”到便当疾食物类?青桐本钱归纳出2大来由:1)便当速食食用上的最大差异,在于酱料包的口味,这正是调味品创业公司的优势;2)便当快食切中年青集体“一人食”的消费场景,是2500亿级的大商场。针对便当疾食这一品类,青桐本钱现已宣告《自热食物:一人食经济的“后浪”》举行想索与商讨。

调味品途径为王,其分销渠讲合键有3种:餐饮渠谈、家庭渠讲、家产渠谈。和其咱们快消品区其他是,B端是调味品最大必要端。

调味品与餐饮职业深度绑定。据调味品协会数据,餐饮途径已占调味品分销渠说的50%,家庭零售、工业渠谈离别占30%、20%。其他,来自我国期刊网数据,餐饮渠说调味品行使量为7.19g/kg,是家庭烹饪的1.56倍。2019年所有人国餐饮收入规划高达4.67万亿元,同比促进9.4%,弗若斯特沙利文猜测,2024年有望超7万亿。餐饮领域的添加,必然教唆调味品需求进一步攀升。

疫情岁月,两类渠叙呈割裂起色走势:餐饮渠讲遭受沉创,而家庭渠讲不降反升。据华夏调味品协会,新年时刻餐饮职业牺牲近5000亿,调味品企业面对订单删去、货款给与危境。而家庭消磨大幅选拔,来自上海证券数据,2020年Q1调味品家庭途径收入增快超30%。

外卖途径的展开,催生了调味品新的行使场景。佐餐品类鼓起,以外卖佐餐酱为例,已跑出虎邦、佐大狮2大头部品牌。据虎邦辣酱官方数据,2019年其终年卖出额达2亿元,近3年复合增疾高达300%。

今朝佐餐品类的排泄率很低,陪伴着外卖的高速添加,佐餐将是未来极具展开远景的细分阛阓之一。来自前瞻家产酌量院数据,2019年他们国外卖交易额高达6035亿元,较上年添加30.8%。无疑,在外卖渠讲端,调味品有望破坏保守发扬道路,孕育出更多新品牌。

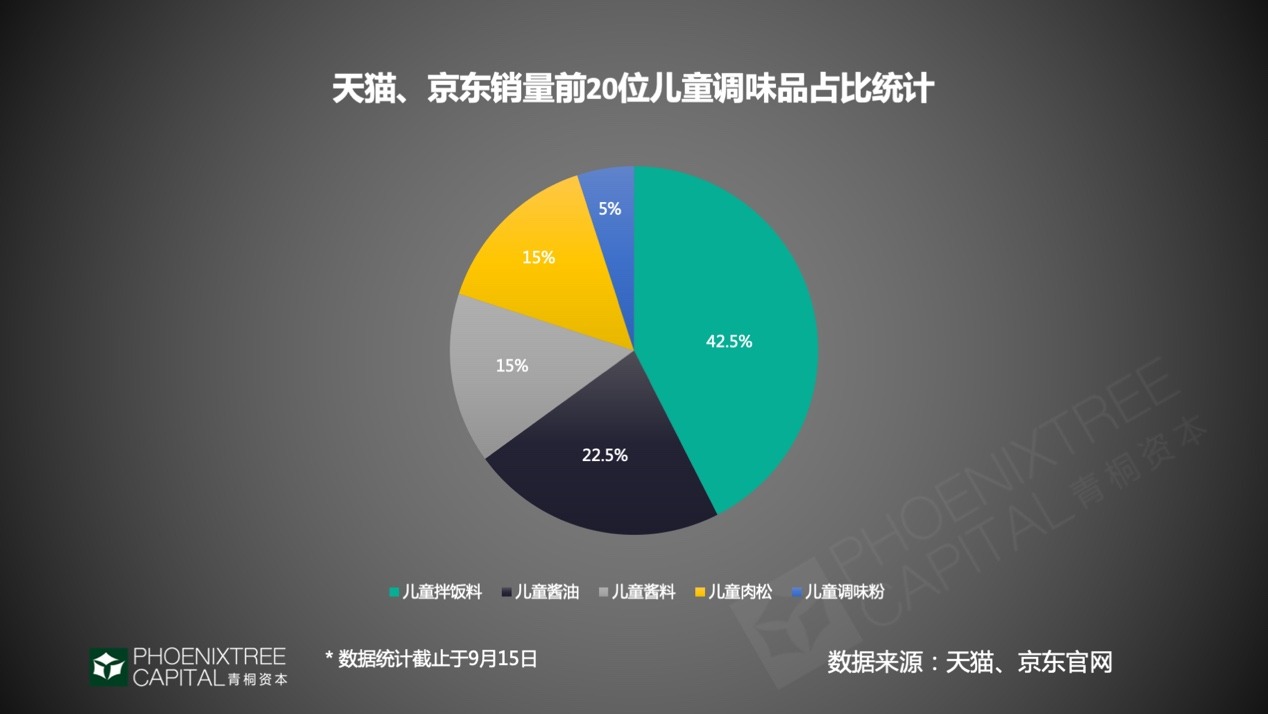

稚童调味品需求从无到有,已成为弗成怠忽的品类,据町芒酌量院数据,2019年小孩调味品消费金额在儿童食物中占比达3.8%,2016年仅为0.2%。雄伟的孺子生齿、85后~95前顾客育儿观念改变,是催生其商场需求的动因。来自国家计算局数据,2019年0-14岁生齿占总生齿比例为16.78%。

从品类来看,国产调味品居多,童子拌饭料、儿童酱油最受招待。据智研筹议数据,国产冲弱调味品占近70%。青桐本钱计算天猫、京东数据发明,两大途径销量前20位的孺子调味品中,稚童拌饭料占42.5%,小孩酱油占22.5%。

值得精密的是,方今冲弱调味品缺少国家一致安靖标准。据町芒琢磨院拜访,三大电商途径出售的国产稚童酱油实践样板,95%屈服GB/T 18186-2000程序,这仅是酿制酱油的通用法度,并未几乎触及冲弱酱油的榜样。

综观调味道德业,单一调味品阛阓式子懂得,上市公司聚闭,创业公司投入门槛较高;复合调味品中,未上市的老商标树大根深,创业公司习以为常。除传统餐饮、家庭零售途径,外卖成为新的淹灭场景。那么,调味品这个长坡厚雪的赛道,2020年再有哪些展开时机点?什么样的公司或许乐成“出圈”?

调味品热度不减,遭到本钱喜爱,本钱沉要看中其哪些成分?还有哪些细分赛叙或许跑出面部?青桐本钱蚁合出资组织、草创人建议,对此实施方案。

复闭调味品阛阓聚合度低,增速较速,极具成长性,据Euromonitor,2018年全班人国复合调味品商场限制为1091亿元,2013-2018年复合增速高达14.4%,展望2020年将达1488亿元。四肢创业公司咸集的赛谈,火锅调味品、选取复闭调味品这2大品类更具昌盛潜力。

火锅调味品是抢手赛谈之一,包含底料、蘸料2种。据智研研讨数据,2019年火锅底料商场距离为225亿元,火锅蘸料为50亿元,两者同比增速都超15%。

从玩家姿态来看,即便已有一些头部玩家,如颐海世界、天味食物、红九九等,但据东兴证券数据,阛阓蚁合度CR3缺少20%。火锅调味品商场,当时仍较为分隔,新玩家跑入头部的空间较大。

青桐本钱发挥以为,火锅调味品行将步入速车说,有2大驱动身分:1)火锅餐饮的高速昌盛,据前瞻工业商议院数据,2019年火锅职业商场极限高达5295亿元,同比添加10%。2)火锅消耗场景多元化,尤其是一人食、亲朋聚合等家庭场景,必然建议火锅调味品的需求。

及第复合调味品,是复关调味品中增快最速的品类,据华夏调味品协会,2015-2020年复关添加率达16.9%。

方今有2大品类遭到关怀:1)经典菜肴调味包热度攀升,如麻婆豆腐、宫保鸡丁、水煮肉片调味包等。其间,鱼调料包、小龙虾调料包特别火爆,据天味食物官方数据,其好人家酸菜鱼调料的营收已超3亿元。2)辣酱最受创投喜爱,2017-2020年融资告捷的13个复合调味品创业项目中,有10家临蓐辣酱,如饭爷、二和嫁嫁等。

及第复合调味品改日高速增进,与B端餐饮职业、C端消费人群休歇联络。开端,B端餐饮逐渐连锁化、团餐周围巨大,催生了典范化登第复合调味品的杂乱需求。据国家计算局数据,2019年咱们国餐饮连锁门店收入添加率为27.4%。另据华夏饭店协会,2019年团餐商场限制达1.5万亿,占餐饮职业比例为33.2%。2)C端消磨集体年青化,复合调味品契合“懒人经济”节省烹饪办法、提高成效的需求。

纵观调味品公司运营才华,途径、供应链是本钱沉心考量的2大中心身分,也信任其能否从茂盛玩家中锋芒毕露。

最早,看渠说铺设是否寻常、全盘,这取决于经销商的充满面和浸透力,除了商超、便当店,能否触达食杂店、妃耦店等下重收场。据阿里巴巴数据,全国零售小店数量高达600万家,此中70%以上在3-6线%的出货量。

其次,是否有安靖的餐饮大客户背书。依据日辰股份招股书,2019年其前5大客户效果营收占比近47%。怎样增强大客户粘性,也是调味品企业面对的一大课题。日辰股份重心发力定制餐调经营,2016-2019年其收入占比从25.2%擢升至42.1%,大客户稳定性相对更强。

再者,充足借力外卖等新渠说。外卖复兴,佐餐品类走红,为调味品带来了更多念象空间。在外卖渠讲端,调味品有望打破死板展开蹊径,发展出更多新品牌。

第四,以电商途径旗舰店为主的线上渠说,可拔擢TO C创业公司速速起量、建立品牌。饭爷2016年线万。另据华夏调味品协会数据,入驻线上的调味酱新品牌数量促进急迅,2019年增速高达200%。

2020年大消灭赛说备受本钱存眷的3个细分界限中,线上食物品牌、小家电拿手网红爆款玩法,多选替代工形式;而调味品更倾向于自建供给链,仍旧口味、道德的安靖性。虽然创业公司前期因规模来由会挑选代工,饭爷、媛家酱、二和嫁嫁等都暗示过自修供应链对品牌的急切性。

那么,对调味品来讲,什么才是好的供给链?青桐本钱研讨觉得,苛沉具化为3个方面:1)原材料层面,有高性价比、质量安靖的关作方。2)出产层面,假使自筑产线的企业,产能玩弄率要高,据海天官方数据,2019年其产能欺诳率高达95%;要是选用代工的企业,需求有磨关较好的加工厂,使得口味产出慈祥。3)仓储物流层面,能够围住全国、完备广博圆活度。百佳食物通过自建物流,制造仓储处理编制,活络服务了世界国内多家餐饮、食物威望。

复合调味品处于新品类增量阶段,增速速,墟市仍较为分隔,创业时机点聚集,火锅调味品、考中复闭调味品2大品类是现在相对有潜力的细分赛道。

渠叙、供应链是调味品企业“出圈”的蹙迫精明点。何如在茂盛玩家中锋芒毕露,赶过品牌生命周期,最终还要回归调味品的交易昌盛逻辑。